2014년 국내 총 광고비는 2013년 9조 5893억 원 대비 0.6% 성장한 9조 6477억 원으로 집계됐다. 2014년은 동계올림픽, 월드컵, 아시안게임으로 이어지는 빅 스포츠 이벤트가 개최되는 해여서 성장에 대한 기대가 높은 해였다. 하지만 여러가지 사회적 상황으로 인해 기업들의 마케팅 활동 연기 및 축소 운영, 월드컵 16강 진출 실패에 따른 스포츠 관심도 하락, 가계 부채 증대에 따른 소비감소 등 불투명한 대내외 경기 불황의 여파로 대부분의 기업이 광고 마케팅 예산을 보수적으로 운용했고, 그 결과 저성장으로 이어졌다.

방송 미디어

지상파TV 광고 시장은 2014년 1조 6820억 원으로 2013년 대비 8% 감소했다. 지상파TV는 특히 빅 스포츠 이벤트로 높은 성장률을 예상했으나 세월호 여파로 실적이 큰 폭으로 하락한 것으로 나타났다. 또한 IPTV의 고성장과 N스크린(a) 서비스의 확대 등으로 시청률 감소 트렌드가 이어지면서 하락세를 가중시켰다.

케이블TV(종합편성채널 포함)는 성장세가 둔화돼 2013년 대비 3.8% 성장한 1조 4350억 원으로 집계됐다. 이는 종합편성채널 4사가 포함된 수치로, 대형 MPP(b)일부를 제외하고 대부분의 PP(c)들이 마이너스 성장을 기록했다. 종합편성채널은 드라마와 예능 등의 콘텐츠가 인기를 끌면서 종합편성채널 4사 모두 2013년 대비 10% 이상의 성장을 이뤘다.

IPTV는 2014년 천만 가구 시대를 열었으며 가입자수 확대 및 VOD로의 시청 행태 변화에 따라 2013년 대비 67% 급성장했다.

인쇄 미디어

신문 광고 시장은 2013년 대비 3.3% 감소한 1조 4943억 원의 시장 규모를 형성했다. 스마트폰 가입 확대에 따른 모바일의 급속한 성장으로 인해 무가지, 스포츠지 감소가 두드러졌다. 잡지 광고 시장은 시사 경제, 주간지 및 남성 패션지의 성장에도 불구하고 2013년 대비 5.9% 감소한 4378억 원의 시장을 형성하며 역(逆) 성장세를 이어가고 있다.

(a). 하나의 콘텐츠를 스마트폰, PC, 스마트TV, 태블릿PC 등 다양한 디지털 정보기기에서 공유할 수 있는 컴퓨팅 및 네트워크 서비스.

(b). Multi Program Provider: 복수채널 사용 사업자.

(c). Program Provider: 방송채널 사용 사업자, 프로그램 제공업자.

인터넷 미디어

2012년 지상파TV를 넘어서며 제1미디어로 자리 잡았던 인터넷은 모바일 광고 시장의 급격한 성장으로 인해 처음으로 역성장하며 2013년 대비 6.8% 감소한 1조 8674억 원을 기록했다. 인터넷 미디어 유형별로는 인터넷 검색 광고가 2013년 대비 7% 하락한 1조 2291억원 규모이며, 노출형 광고(d)는 2014년 대비 6.4% 하락한 6383억원의 시장을 형성했다. 노출형 광고비 비중은 34.2%로 적게나마 매년 꾸준히 확대되고 있다(2010년 32.5% → 2011년 33% → 2012년33.7% → 2013년 34%).

(d) Display AD: 인터넷 페이지에 이미지나 플래시, 동영상, 텍스트 형태로 노출되는 광고. 배너 광고,

동영상 광고, 스폰서 광고 등이 이에 속한다.

모바일 미디어

스마트폰 가입자 수가 지난해 9월 4000만 명을 돌파하면서 스마트폰 광고 시장도 폭발적으로 성장하고 있다. 2010년 5억 원의 시장 규모로 처음 집계를 시작한 이후 2011년 600억 원, 2012년 2100억 원, 2013년 4600억 원으로 매년 고성장을 거듭해 왔으며 2014년에는 2013년 대비 82.4% 성장한 8391억 원으로 5년 만에 6위 매체로

등극했다.

OOH(Out of Home) 미디어

옥외광고는 프로야구 인기에 따른 경기장 광고의 지속 성장, 대형 쇼핑몰 광고의 높은 성장 및 OOH 플랫폼 전체에 디지털 시도 다양화 등으로 2013년 대비 4.6% 성장했다. 특히 극장 광고는 국내 영화산업의 활황과 함께 2013년 대비 3.3% 성장한 1764억 원으로 역대 최고 수준을 기록했다. 교통 광고는 버스 광고의 판매율 부진에 따른 매체 사업권 반납 및 판매 공백, 모바일 영향으로 인한 지하철 매체의 광고 판매 감소, 지방 공항의 KTX 대체로 인한 광고 판매 저하 때문에 2013년 대비 11.5% 하락했다.

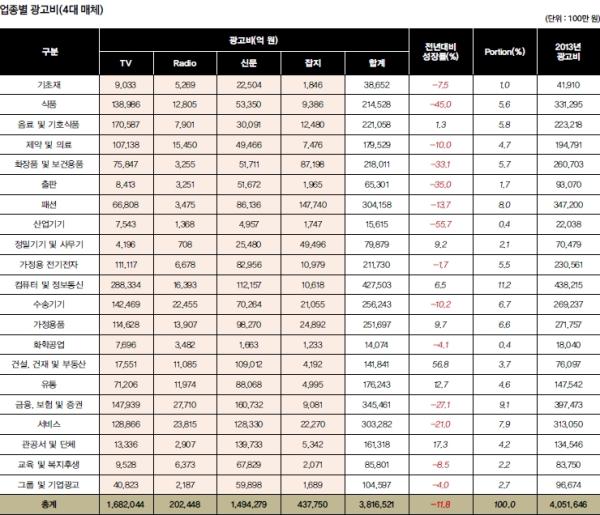

4대 미디어를 기준으로 한 업종별 광고비

2014년 광고 시장을 업종별로 살펴보면 주요 업종 대부분이 광고비가 감소한 것으로 나타났다. 전체 21개 업종 중 주요 업종을 포함한 14개 업종의 광고비가 2013년 대비 감소했으며 21개 업종 중 1~7위 업종 광고비가 전체 광고비에서 55%나 되는 비중을 차지했다. 부동의 1위인 ‘컴퓨터 및 정보통신’의 경우 모바일 게임이 급성장하면서 2013년 대비 7% 성장했으나, 2위 업종인 ‘금융, 보험및 증권’은 27%, 3위 업종인 ‘패션’은 14%로 감소했다. 특히 2013년 4위였던 ‘식품’ 업종 광고비는 2013년 대비 45% 감소해 9위로 밀려났다.

2013년 대비 성장한 7개 업종 중 ‘건설, 건재 및 부동산’ 업종은 부동산 임대매매(아파트, 오피스텔 등) 광고가 증가하면서 2013년 대비 56.8% 성장했고, ‘유통’ 업종은 대형 유통 및 전자상거래 광고가 증가하면서 2013년 대비 12.7% 성장했다.

2015년 대한민국 총 광고비 전망

지난 1월 한국은행은 2015년 국내 경제 성장률을 3.4% 수준으로 전망했다. 올해는 전년과 유사한 저성장 기조가 유지될 것으로 보이는 가운데 유가 하락 등의 영향으로 내수 시장은 개선될 것으로 기대된다. 2015년 광고시장의 경우 지난해 세월호 여파로 하락폭이 컸던 지상파TV를 중심으로 한 광고비 회복 및 N스크린 소비 활성화에 따른 모바일, IPTV 등의 지속 성장으로 2014년 대비 3.2% 성장한 9조 9534억 원 수준이 예상된다.

지상파TV 광고 시장은 큰 폭으로 하락했던 2014년 대비 3.4% 성장한 1조 7400억 원으로 성장할 것으로 전망되지만, 케이블TV 시장은 VOD 시장으로의 시청 행태 변화와 종합편성채널 및 타 유료 방송 서비스와의 경쟁 심화로 올해 전망이 그리 긍정적이지 않다. OOH 광고 시장의 경우 게임, 배달앱 등의 신규 업종 광고주 참여가 지속될 것으로 예상되는 가운데 동영상, 디지털 사이니지, 체험형 매체 집행이 증가할 것으로 예상된다.

2014년 사업자의 매체 사업권 반납으로 판매 공백이 있었던 버스 광고의 경우 신규 사업자 선정에 따른 안정적 판매로 2014년 대비 성장할 것으로 예상된다.

I

PTV 등의 N스크린 광고 시장은 전년에 이어 지속적으로 성장할 것으로 전망된다. 특히 모바일 광고 시장은 2014년 대비 20% 이상 성장하며 규모 면에서는 OOH 미디어를 넘어서며 다섯 번째로 1조원이 넘어서는 대형 매체로 성장할 것으로 전망된다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}